Meus nobres leitores, o que vai adiante exigirá um pouco mais de atenção de que o habitual. Será que igrejas foram perdoadas em R$ 1 bilhão de reais em meio à pandemia? A que se referem essas dívidas? O que, de fato, está acontecendo?

Vocês devem ter sido bombardeados nos últimos dias pelo noticiário, dando conta de perdão pelo Congresso Nacional, de uma dívida de diversas igrejas no montante de R$ 1 bilhão de reais. Até o Governo Bolsonaro entrou no meio da bronca, como se tivesse perdoado unilateralmente a dinheirama. Na verdade é um Projeto de Lei, do Congresso. Cabendo ao presidente sancionar ou vetar. Vamos tentar entender a situação?

O projeto de Lei

O deputado Marcelo Ramos, PR/AM, propôs um projeto de Lei, cujo objetivo em seu preâmbulo é o seguinte:

Regulamenta o acordo direto para pagamento com desconto ou parcelado de precatórios federais, com a destinação dos descontos obtidos pela União ao enfrentamento da situação de emergência de saúde pública de importância internacional relacionada ao coronavírus (Covid19), ou ao pagamento de dívidas contraídas pela União para fazer frente a tal situação emergencial

O objetivo seria regulamentar a atuação da União na utilização dos recursos federais no enfrentamento ao COVID-19. O projeto de Lei passou a tramitar com o número 1581/2020.

O que aconteceu daí por diante?

Ocorre que esses projetos, ao serem analisados pelos deputados e senadores, sofrem emendas e destaques. Ou seja, são alterados. Podem ser alterações razoáveis, que adicionam valor a uma propositura legislativa, especialmente, aquelas não enxergadas pelo autor.

O problema é que na maioria das vezes se insere no texto coisas absurdas e fora do objetivo. Como no Congresso Nacional não há limites práticos para estas inserções, vale tudo. O deputado Fábio Trad, PSD/MS, relator do referido PL, admitiu a emenda número 1, de autoria de dois deputados: David Soares (DEM/SP) e Luís Miranda (DEM/DF), cujo preâmbulo tem a seguinte redação (gripo nosso):

A Emenda de Plenário nº 1 altera a Lei no 7.689, de 1988, para dar nova redação ao seu art. 4º para estabelecer que são contribuintes da contribuição social sobre o lucro líquido (CSSL) as pessoas jurídicas estabelecidas no país e as que lhe são equiparadas pela legislação tributária, ressalvadas as vedadas no art. 150, inciso VI b, da CF (templos de qualquer culto, desde que relativas ao patrimônio, a renda os serviços, relacionados com as finalidades essenciais das entidades). Insere ainda no mesmo artigo um parágrafo único para estabelecer que passam a ser nulas as autuações feitas em descumprimento do previsto no artigo, feitas em desrespeito ao art. 150, inciso VI, b, na forma restrita prevista em seu § 4º da CF.

David Soares é filho de ninguém menos que R.R. Soares, o polêmico e midiático líder da Igreja Internacional da Graça de Deus. Luis Miranda é um polêmico youtuber, que até 2018 morava nos EUA, de onde cantava as maravilhas da terra do Tio Sam. Aproveitando sua audiência no Youtube se candidatou e conseguiu uma das vagas do Distrito Federal.

Na prática, a emenda: 1) regulamenta quais são as pessoas jurídicas (empresas) que devem recolher a CSSL (Contribuição Social Sobre o Lucro Líquido), excetuando, textualmente, os templos religiosos de qualquer matiz. Até então a Receita Federal vinha autuando os templos que, por exemplo, remetessem valores a seus missionários no Exterior; 2) Extingue essas autuações e 3) Evita novas cobranças sobre tais remessas e outras situações.

Na verdade o Congresso Nacional há muito já deveria ter regulamentado algo que está previsto na Constituição de 1988, em seu artigo 150, inciso VI, alínea b. Onde se proíbe instituir impostos sobre templos de qualquer culto. Na omissão do Legislativo os deputados houveram por bem inserir a tal emenda num projeto que pouco ou nada tinha a ver com o assunto.

Templos são imunes?

Já falamos aqui sobre Imunidade Tributária, mostrando que, por exemplo, salários e prebendas de pastores não são imunes ao Imposto de Renda, nem deixam de recolher ao INSS. O mesmo ocorre com a folha de pagamentos. Empregados registrados recolhem INSS, FGTS e IR. Ao contrário do que se imagina, igrejas pagam ICMS, ISS e IPI quando compram produtos e equipamentos ou consomem serviços. São isentos os templos próprios de IPTU e ITBI.

Evidentemente, há muita sonegação no meio eclesiástico e, via de regra, um pequeno percentual das receitas são declaradas ao Fisco. É comum a utilização dos recursos da organização em proveito próprio das lideranças, caracterizando desvio de finalidade. Outro expediente muito utilizado é mascarar a transferência de recursos sob rubricas que nada tenham a ver com salário, como ajuda de custo e/ou manutenção.

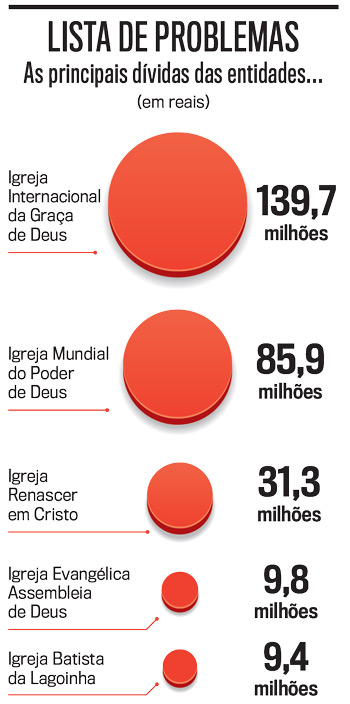

Há inúmeras ações trabalhistas tramitando contra igrejas nas quais os empregados reclamam de FGTS e INSS não recolhido, de verbas rescisórias não pagas, dentre outras coisas, ao mesmo tempo em que se multiplicam o números de igrejas Brasil afora e é claro o enriquecimento de muitas lideranças. É absolutamente vergonhoso o débito de grandes igrejas com o Fisco no que diz respeito aos recolhimentos trabalhistas! Abaixo levantamento da Revista VEJA, em janeiro deste ano:

Outro movimento que tem chamado a atenção do Fisco é justamente as transferências para o Exterior. Muitas igrejas enviam valores elevados para seus missionários, camuflados como salário ou investimento na missão. Investigações tem descoberto compra de imóveis e outros bens para pastores e ministérios lá fora, evasão de divisas para aplicações financeiras, entre outras irregularidades. Isso quando não há o porte de dinheiro vivo nas viagens internacionais, como aconteceu em 2007, ocasião em que os apóstolos Sônia e Estevam Hernandes, da Renascer em Cristo, foram presos na posse de US$ 56.000,00, escondidos em meio a Bíblias.

Um outro problema é que algumas empresas ligadas às igrejas tem sido usadas para a transferência de recursos e utilização fora do âmbito eclesiástico propriamente dito. E essas empresas não são imunes. Rádios, TVs, editoras, obras assistenciais são usadas como fachada para tais operações, se beneficiando de brechas na legislação.

Por fim, as investigações tem detectado um aumento significativo das chamadas prebendas combinadas com aumentos da arrecadação. Ou seja, são entidades que não distribuem lucros, mas aumentam quando há mais arrecadação? Quanto mais as igrejas crescem, mais crescem as tais prebendas. Há pastores milionários somente com seus salários, fora os penduricalhos e recebimentos não declarados.

Concluindo…

O maior problema do projeto é a inserção dessa excrescência jurídica, regulamentando um dispositivo que já deveria estar normatizado há muito tempo. Por outro lado, o que se buscou não é nada que já não esteja previsto na Constituição e a base legal das autuações era frágil como uma bolha de sabão. Ademais TODOS os templos, de qualquer vertente, foram beneficiados. Detalhe: Em ano eleitoral muitos deputados votaram a favor, não por convicção, mas por oportunismo, como é o caso do PCdoB e do PT.

Agora a bomba está no colo do presidente, apoiador que é das igrejas, certamente, sancionará o PL. A celeuma maior ocorre porque a arrecadação está em baixa e é difícil abrir mão dessa grana. O Fisco, por sua vez, deve voltar suas baterias para a fiscalização propriamente dita e as igrejas estão no alvo pelos motivos descritos acima.

Leia o inteiro teor do PL aqui

PS: Prezados, NÃO SÃO todas as dívidas tributárias que serão perdoadas, mas as relativas à CSSL, como explicamos acima. Parte do cálculo de R$ 1 bilhão, feito pela Folha de São Paulo, é a projeção do que seria arrecadado com o tributo nas igrejas. Portanto, nem dívida é ainda.

PS1: O presidente Bolsonaro sancionou o PL, mas vetou a suspensão da cobrança da CSSL para as igrejas. Com isso a cobrança continua.

PS2: Ao contrário do que pode ficar subentendido para alguns as igrejas não recolhem INSS sobre prebendas (ajudas de custo pastorais), mas IR, sim. E recolhem INSS sobre a folha de pagamentos. Entretanto, se o pastor quiser aposentadoria pelo regime oficial deve pagar sua contribuição mensal.

PS3: Devido à Lei de Responsabilidade Fiscal (LRF) o Presidente havia vetado como dissemos. Mas ontem, 17/03/2020, o Congresso derrubou o veto e assumiu a responsabilidade pela renúncia fiscal. Ao contrário, porém, do que ventila a grande mídia, o que foi perdoado, para todos os credos, foi a cobrança acumulada de Contribuição Sobre o Lucro Líquido (CSSL), portanto, um único imposto, conforme explicado acima.